咱们常说“牙好胃口就好”,现在人对口腔护理是越来越上心了。不再是随便买支牙膏凑合用,反而会盯着功效、成分挑,尤其是牙齿敏感的人,选牙膏更是慎之又慎。

这就给了某酸灵母公司某康口腔机会。作为抗敏牙膏赛道的“老大哥”,它最近交出的成绩单相当亮眼,2025年前三季度毛利率直接冲到了50.5%,还放话说要在“十五五”期间把收入和利润都翻一番。

可你发现没,资本市场对这事儿却有点犹豫。1月9日某康口腔股价涨了1.79%,报39.19元,但主力资金反倒净流出153.34万元,近3天累计被主力减仓超千万。这龙头一边赚得盆满钵满,一边要跨界搞大事,到底能不能成?

毛利率破50%,股价却闹别扭

说句实在话,某康口腔的赚钱能力是真不含糊。毛利率这东西,通俗讲就是卖货除去成本能赚的差价比例,越高越说明产品有底气,要么品牌硬,要么技术牛,某康就占了后者。

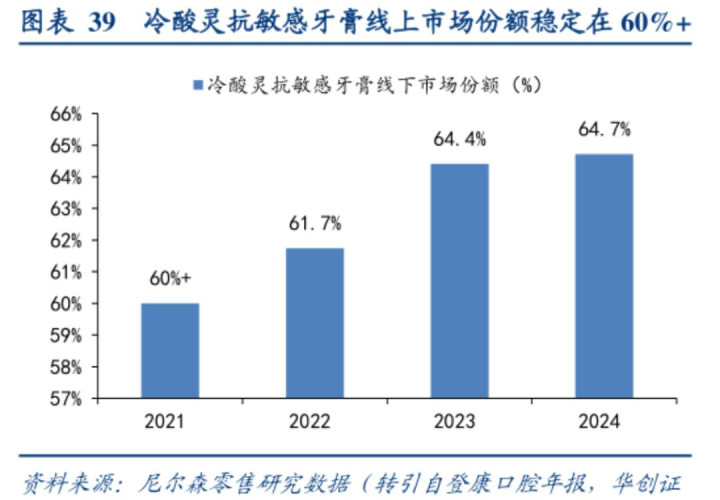

在抗敏牙膏这块儿,某康几乎是垄断级别的存在。从2021年开始,它的市场份额就没低于过60%,2024年更是创下64.7%的新高,意思就是市面上每10支抗敏牙膏,就有6支多是它家的。这种压倒性优势,直接给利润铺了底。

2024年它的综合毛利率是49.4%,比上一年涨了5.3个百分点;到了2025年前三季度,直接突破50%大关,达到50.5%。这可不是靠涨价硬撑,核心是产品往高端走了。

以前某酸灵也就十几二十块一支,现在推出的“医研7天修护牙膏”,定价39.9元,足足是传统款的2倍;2025年新上的“重组蛋白”系列更狠,卖到49.9元一支,结果9月份在抖音单渠道就卖了489万元,还拿了单品销量第一。到2025年上半年,中高端牙膏占比已经冲到40%,硬生生把盈利水平拉了上来。

业绩数据也跟着水涨船高。2025年前三季度,某康营收12.28亿元,比去年同期涨了16.66%;扣掉各种成本后的归母净利润1.36亿元,增速也有15.21%,扣非净利润增速更是冲到了19.78%,实打实的量利齐升。

可资本市场却没完全买账。1月8日那天,某康成交额3679.28万元,主力资金净流出156.93万元;1月9日股价虽微涨,但主力还是在往外跑,机构参与度只有12.94%,属于轻度控盘。目前16家机构给了评级,10家建议买入,6家建议增持,目标均价定在46.8元,比现在的股价还高出一截,看得出来机构也在观望。

千亿赛道跨界,生态链能成吗?

我跟你讲,某康口腔可不甘心只卖牙膏。现在口腔护理行业越来越卷,大家都想从单一产品往全产业链延伸,某康也跟风抛出了“8462”跃升行动,打算围绕四大赛道搞口腔生态链,目标是“十五五”期间收入和利润都翻一倍。

为了实现这个目标,2026年它计划投1.13亿元,重点布局口腔大健康业务。这个投资规模可不校,要知道2025年前三季度它的资本开支才2802万元,相当于明年要把投资力度翻好几倍。

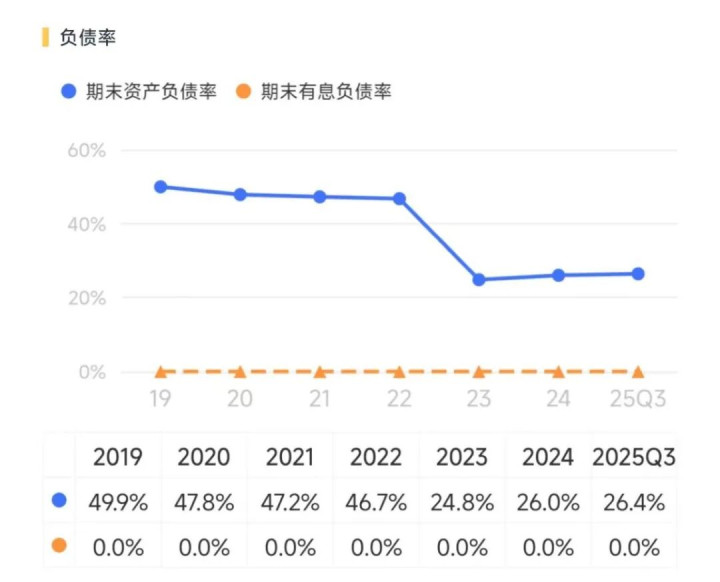

敢这么大手笔投入,底气全来自充足的现金流。截至2025年三季度末,某康账上的货币资金有2.80亿元,还有8.86亿元的交易性金融资产、3.06亿元的债权投资,现金类资产加起来快15亿元,占总资产的四分之三。更关键的是,它账上没有任何有息负债,没欠银行一分钱贷款,也没发过债借钱,这种财务状况在行业里算是相当扎实的。

但跨界从来不是容易事,这四大赛道的日子不好过。首先是智能口腔,说白了就是电动牙刷、冲牙器这些小家电。某康已经推出了天地、日月、云海三个系列的电动牙刷,可2025年上半年这部分营收才682万元,连牙膏业务的零头都不够。

结语

某康靠抗敏牙膏坐稳了细分龙头,毛利率冲破50%就是最好的证明,手里有钱、技术够硬,底子确实扎实。但想从卖牙膏的变成口腔健康全产业链玩家,难度不小。电动牙刷赛道被竞品甩在身后,新业务要规模化还得熬时间,资本市场的犹豫也正源于此。千亿口腔市场机会多,但不是谁都能跨界成功。最终还是得靠产品说话,光画翻倍的大饼没用,把每块新业务都做扎实,才能真正站稳脚跟。

创牛配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯